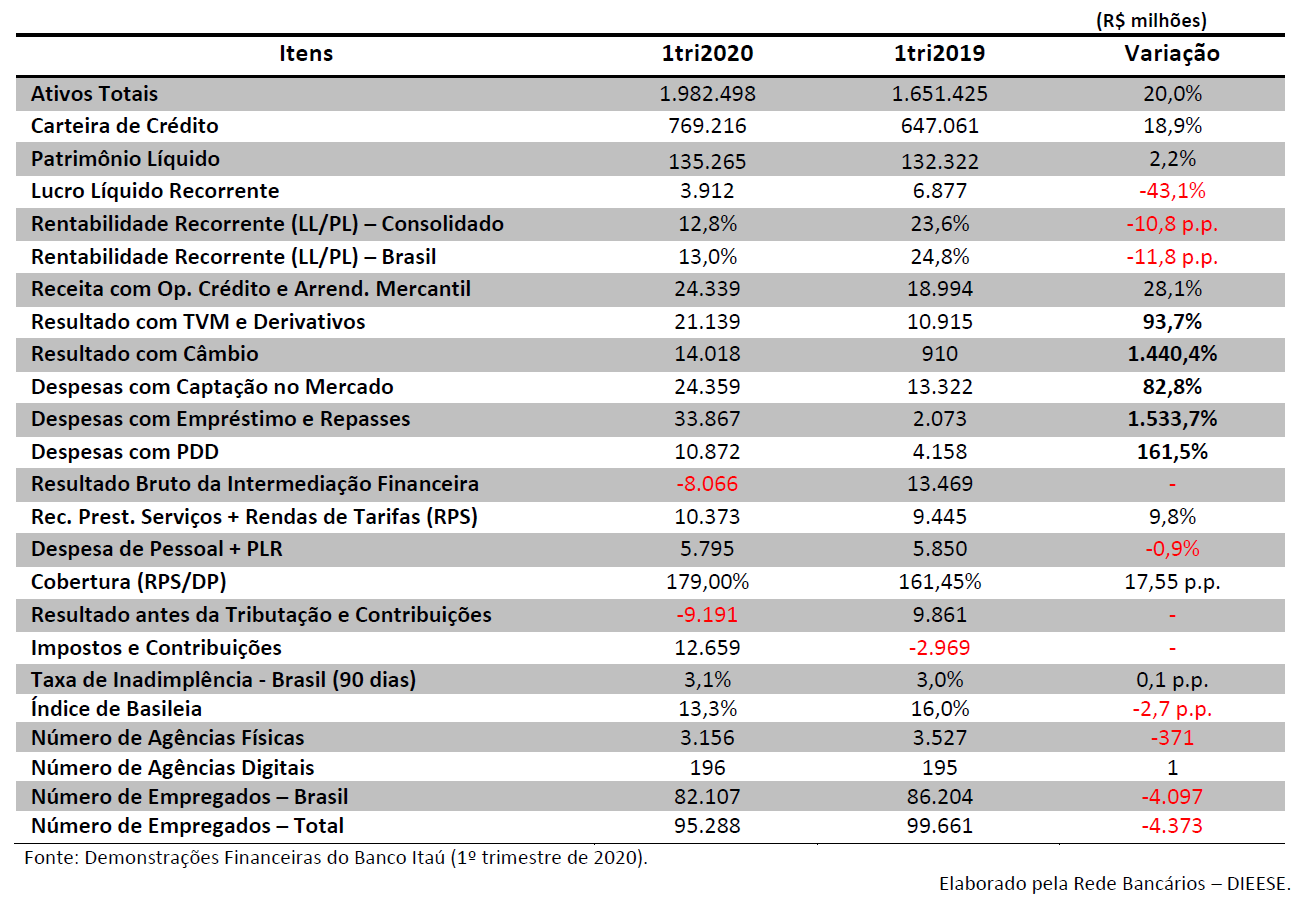

O banco Itaú obteve um Lucro Líquido Recorrente de R$ 3,9 bilhões no 1º trimestre de 2020, queda de 43,1% em relação ao mesmo período de 2019 e de 46,4% no trimestre. A margem financeira com clientes recuou em função da menor receita com cheque especial, devido à mudança regulatória vigente desde o início do ano e à redução da taxa básica de juros. Diante disso, a rentabilidade (Retorno Recorrente sobre o Patrimônio Líquido médio anualizado ROE) caiu 10,8 pontos percentuais em doze meses, ficando em 12,8%. Se considerarmos apenas a operação no Brasil a rentabilidade ficou em 13%.

De acordo com o banco, o resultado reflete, dentre outros fatores, o impacto do custo de crédito no primeiro trimestre de 2020, que apresentou um aumento de 175,2% quando comparado ao mesmo trimestre do ano passado, e do produto bancário, que caiu 3,5%.

O banco destaca a queda de 43% no lucro, mas nós, não podemos deixar de observar que em três meses o lucro líquido já alcançou quase R$ 4 bi. As instituições financeiras no Brasil ganham como em qualquer outro lugar do mundo e, com os pacotes do governo que liberaram R$ 1,2 bilhões para que elas emprestem, vão continuar ganhando muito. Se existe um setor no país que não pode reclamar este é o setor financeiro, destacou o coordenador da Comissão de Organização dos Empregados (COE) do Itaú, Jair Alves.

Além disso, precisamos analisar os dados do balanço com mais cuidado, mas, numa primeira análise, não conseguimos entender como pode ter havido um crescimento de quase 83% nas despesas com captação de recursos com uma Selic tão baixa, disse o representante dos empregados.

Segundo análise do balanço do banco feita pelo Departamento de Estatística e Estudos Socioeconômicos (Dieese), as despesas com captação de recursos saltou de R$ 13,3 bi no primeiro trimestre de 2019 para R$ 24,3 bi no mesmo período deste ano.

Encontramos, ainda outros grandes aumentos de despesas, como as que o banco informa ter tido com Empréstimos e Repasses, que saltou de R$ 2,073 bi para R$ 33,867 bi. Um aumento de 1.533,7%. As despesas com empréstimos e repasses pode ter sido influenciadas pelo câmbio, mas as alegadas com captação de recursos é uma incógnita. Teremos que desvendar alguns mistérios no balanço apresentado pelo banco no início da noite desta segunda-feira, afirmou.

Tarifas X salários

O representante dos empregados chama a atenção também sobre a relação entre a arrecadação com prestação de serviços e tarifas bancárias, que cresceu 9,8% em doze meses, e as despesas de pessoal que, por sua vez, caíram 0,9%.

As receitas com prestação de serviços e tarifas bancárias é um valor muito pequeno perto das obtidas pelo banco com as demais operações. Mesmo assim, elas alcançaram R$ 10,4 bilhões nos três primeiros meses de 2020. Apenas com este valor, o banco consegue pagar quase duas vezes (1,79) todas as despesas que o banco tem com seus funcionários, que somaram R$ 5,8 bilhões.

É bom que fique claro, que o valor que o banco arrecada com serviços e tarifas é ínfimo perto do que ele obtém com outras operações. Mas, mesmo com esse valor ínfimo, ele paga quase duas vezes todas as despesas que tem com os funcionários. Salários, planos de saúde, auxílio educação, tudo, destacou o coordenador da COE. A conclusão óbvia é que o banco não tem do que reclamar, completou.

Empregos

Em meados de junho de 2019, o banco lançou um Programa de Desligamento Voluntário (PDV) que contou com a adesão de 3,5 funcionários. Ao final de março de 2020, a holding contava com 82.107 empregados no país. Em 12 meses foram fechados 4.097. A contribuição do banco para o aumento do desemprego no país seria ainda maior. Só caiu devido a criação, agora no primeiro trimestre de 2020, de 416 novos postos de trabalho com contratações para a área de TI e porque o banco atendeu a reivindicação do Comando Nacional dos Bancários e assumiu o compromisso de manutenção dos empregos durante a crise causada pela pandemia de Covid-19.

Fechamento de agências

Em doze meses, houve uma redução de 10,5% no número de agências físicas do Itaú no país. Foram fechadas 371 agências físicas (duas no trimestre).

Para Jair, essa é uma questão bastante preocupante, uma vez que é cada vez maior o número de municípios sem agências bancárias. Já são 42% dos municípios nesta situação. Num momento em que todo o país está assustado com os tamanhos das filas que se formam em frente às agências bancárias, principalmente da Caixa (Econômica Federal), mas também de outros bancos, a gente fica imaginando a situação de quem tem que se deslocar por muitos quilômetros, muitas hora para encontrar uma agência e, quando a encontra precisa enfrentar estas filas, lamentou o coordenador da COE do Itaú.

Um levantamento realizado pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese) mostra que em alguns estados a situação é preocupante. Em Roraima, dos 15 municípios do estado, apenas quatro contam com agências bancárias. Em três deles existem apenas agências de bancos públicos. Bancos privados, apenas na capital.

Carteira de crédito

A Carteira de Crédito do banco cresceu 18,9% em doze meses e 8,9% no trimestre, atingindo R$ 769,2 bilhões. As operações com pessoas físicas (PF) cresceram 10,4% em relação a março de 2019, chegando a R$ 237,0 bilhões, com destaque para crédito pessoal (+20,2%), veículos (+17,3%), crédito imobiliário (+10,0%) e cartão de crédito (+9,7%). As operações com pessoas jurídicas (PJ) no país somaram R$ 221,2 bilhões, com alta de 27,5% em doze meses. Veículos (+95,7%), Financiamento à importação/exportação (58,9%) e Capital de Giro (+25,9%) foram os destaques positivos no segmento. A carteira de crédito para a América Latina apresentou alta de 16,8% no período, totalizando R$ 181,5 bilhões. O Índice de Inadimplência superior a 90 dias, no país, subiu 0,1 ponto percentual, ficando em 3,1%. Mas, as despesas com provisão para devedores duvidosos (PDD) cresceram 161,5%, totalizando R$ 10,9 bilhões.

Aqui temos mais algumas questões. Se o índice de inadimplência cresceu apenas 0,1 ponto percentual, o banco está jogando todo o estrondoso aumento da a provisão para devedores duvidosos nas costas da crise gerada pela pandemia que estamos vivendo, questiona Jair. São muito pontos a serem analisados com mais cuidado, mas todos eles teriam a capacidade de fazer com que o resultado deste primeiro semestre fosse ainda maior do que já foi, concluiu o coordenador da COE do Itaú.

Veja abaixo a tabela resumo do balanço, elaborada pelo Dieese, ou, se preferir, leia a análise na íntegra.